Produtores de Goiás cobram desburocratização do Plano Safra 2026/2027 para arrendatários

13 junho 2026 às 21h00

COMPARTILHAR

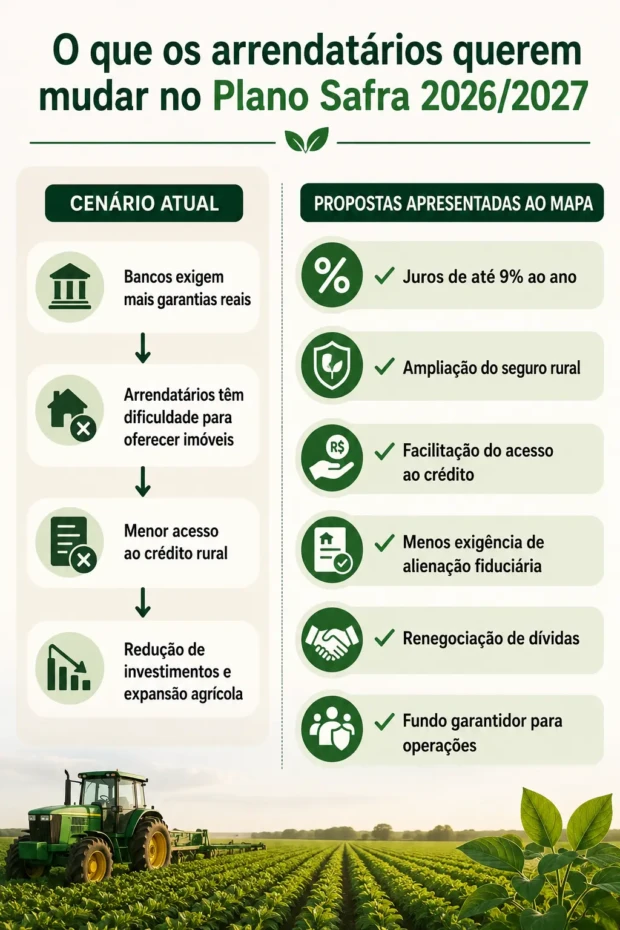

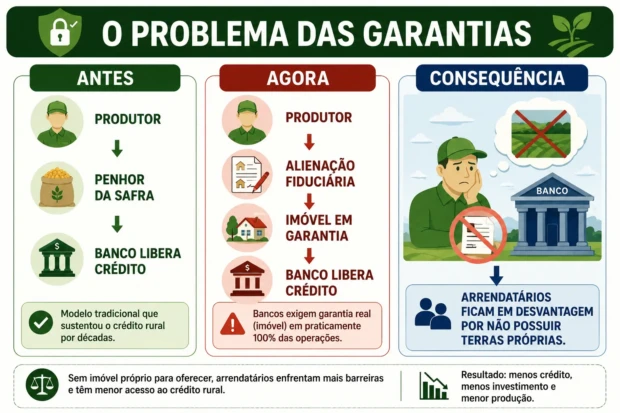

Uma proposta apresentada ao Ministério da Agricultura Pecuária e Abastecimento (Mapa) quer desburocratizar o Plano Safra 2026/2027 para arrendatários, já que, após o recente histórico de inadimplência do setor, os bancos têm optado por garantias como a alienação fiduciária, quando o produtor aliena sua propriedade como garantia para obter o crédito.

As reivindicações foram levadas pelo produtor rural de Rio Verde Flávio Faedo, durante reunião com integrantes da pasta. Segundo Faedo, a principal preocupação do setor é a perda de rentabilidade da atividade agrícola após sucessivas adversidades climáticas e o aumento dos custos de produção.

“Nós fizemos uma avaliação do quadro atual da agricultura e mostramos que hoje a atividade está pagando praticamente apenas os custos do plantio. Não está sobrando recurso para investimento nem para quitar contas remanescentes dos últimos anos”, afirmou. De acordo com o produtor, a combinação entre períodos de seca, excesso de chuvas na colheita e a alta recente dos fertilizantes comprometeu a capacidade financeira dos agricultores.

“Tivemos um período de muita seca e outro de muita chuva na colheita. Isso descapitalizou o produtor. Agora, com a alta dos fertilizantes, o custo de produção aumentou ainda mais. Dependendo da produtividade, a margem está mais para negativa do que para positiva”, disse.

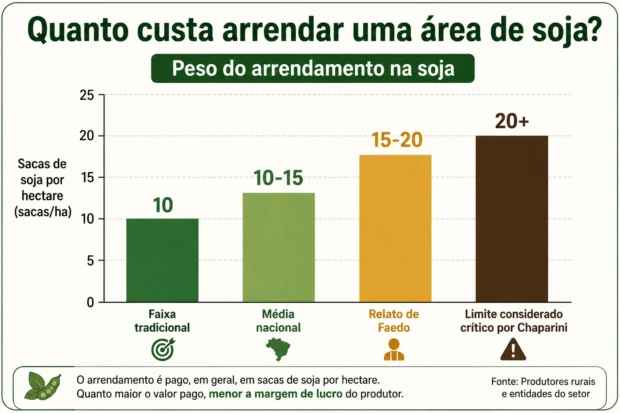

Entre as propostas apresentadas ao ministério está a criação de condições diferenciadas para produtores que cultivam áreas arrendadas. Segundo Faedo, esses agricultores enfrentam um custo adicional significativo em comparação aos proprietários de terra. “Os arrendatários já pagam de 15 a 20 sacas de soja por hectare. Eles saem em desvantagem porque já começam a atividade com esse custo a mais”, explicou.

A sugestão apresentada ao governo prevê taxas de juros mais baixas para o custeio agrícola desses produtores, além da ampliação do acesso ao seguro rural. “O ideal seria uma taxa de juros de um dígito, no máximo 9%, e um seguro com custo menor, que dê garantia para os bancos emprestarem para quem está com dificuldade de acessar crédito”, afirmou.

Segundo Faedo, a proposta encontrou resistência inicial por parte dos representantes do ministério. “Eles argumentaram que os proprietários deveriam reduzir o valor do arrendamento. Também levantaram a preocupação de que um benefício específico poderia acabar estimulando a alta do próprio arrendamento”, relatou.

Apesar das divergências, o produtor afirma que a proposta não foi descartada. “Eles ficaram de analisar. Houve resistência, mas não rejeitaram totalmente a ideia.” Outro tema discutido na reunião foi o aumento do endividamento rural.

Segundo Faedo, muitos produtores ainda enfrentam dificuldades para honrar financiamentos contratados nos últimos anos, especialmente após as perdas provocadas por eventos climáticos.

Depois das secas, muitos produtores passaram a rolar dívidas. A situação preocupa porque eles deixam de investir até em insumos básicos, como calcário, gesso e adubação. Isso compromete a produtividade lá na frente

Como alternativa, o grupo propôs um programa de renegociação das dívidas agrícolas com prazo de até 15 anos e três anos de carência. “A curto prazo, do jeito que está, o produtor não tem condição de pagar. Nossa proposta é dar 15 anos de prazo, com três anos de carência e juros que não ultrapassem um dígito”, disse.

Segundo ele, a medida beneficiaria tanto os produtores quanto as instituições financeiras. “Se o produtor não consegue pagar, isso vira problema para os bancos também. É preciso encontrar uma solução que permita a continuidade da atividade.”

Durante a reunião, Faedo citou programas de renegociação implementados em décadas anteriores como exemplo de medidas que ajudaram a recuperar a capacidade de investimento do setor. “Quando houve o alongamento das dívidas no passado, o produtor teve condições de voltar a investir. Depois disso, o agro continuou crescendo e batendo recordes de produção”, afirmou.

Para o produtor, a relevância econômica do agronegócio reforça a necessidade de medidas emergenciais. “O agronegócio tem um peso muito grande na economia brasileira. Quando o setor enfrenta dificuldades, isso afeta exportações, arrecadação e empregos.”

As propostas foram apresentadas em meio às discussões para o lançamento do próximo Plano Safra, previsto para julho. Além das medidas de crédito e renegociação de dívidas, Faedo destacou a necessidade de ampliar a cobertura do seguro rural diante das previsões climáticas para a próxima temporada.

“Por isso é importante trabalhar bastante com o seguro. Se tivermos um ano com mais riscos climáticos, o produtor precisa estar protegido”, afirmou. Segundo ele, o setor agora aguarda a análise do governo federal e também a tramitação de propostas relacionadas ao tema no Congresso Nacional. “Há iniciativas sendo discutidas na Câmara e no Senado que caminham na mesma direção do que apresentamos ao ministério. Agora vamos acompanhar para ver o que será aprovado”, concluiu.

O arrendamento tem se consolidado como um dos principais modelos de expansão agrícola no Brasil. A modalidade permite que produtores ampliem a área cultivada sem a necessidade de aquisição de terras, reduzindo a necessidade de capital imobilizado. A prática é especialmente comum entre agricultores que buscam aumentar a escala de produção e entre proprietários rurais que optam por obter renda da terra sem explorar diretamente a atividade agrícola.

Plano Safra

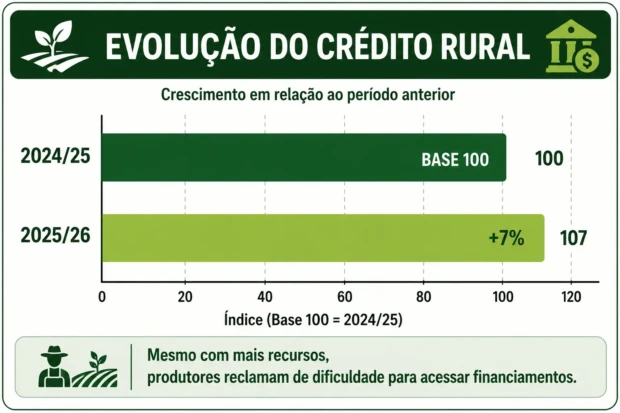

O Plano Safra é o programa anual de crédito rural do governo federal, com vigência de 1º de julho a 30 de junho, visando financiar custeio, investimento e armazenagem da produção agrícola. O Plano Safra 2025/2026, por exemplo, é o maior da história, com R$516,2 bilhões em recursos disponibilizados.

Os objetivos principais são financiar custeio (insumos, sementes, defensivos), investimento (máquinas, irrigação, armazéns), estocagem (PCA) e comercialização, buscando garantir produtividade e estoques internos. O governo subsidia juros e amplia prazos.

Nos primeiros meses de 2025/26, foram contratados cerca de R$354,4 bilhões em crédito rural (alta de 7% em relação a 2024/25). As principais linhas incluem programas para agricultura familiar (Pronaf), médios produtores (Pronamp) e demais produtores, além de linhas BNDES (Moderagro e Moderfrota), ABC (agricultura de baixo carbono), Renovagro, Funcafé, Programa de Construção de Armazéns, entre outras. Cada linha tem regras de elegibilidade e limites próprios.

As regras gerais no Manual de Crédito Rural (MCR) e resoluções do Conselho Monetário Nacional (CMN) estabelecem faixas de renda dos beneficiários. Pronaf até R$500 mil; Pronamp até R$3,5 milhões; e demais sem limite, uso da produção como garantia, limite de avalistas, entre outros.

O Plano Safra é renovado anualmente. Todos os anos, o governo anuncia novos valores, taxas e condições. Em geral, o calendário inclui discussões até maio/junho, deliberação pelo CMN, Ministério da Economia e BC, e anúncio oficial em junho.

Hoje, qualquer produtor rural pode tomar crédito, seja proprietário, posseiro, arrendatário ou parceiro, desde que comprove a atividade agrícola e capacidade de pagamento. A grande diferença é nas garantias: proprietários podem oferecer hipoteca da terra, mas arrendatários normalmente usam penhor da safra ou garantias pessoais, muitas vezes exigindo carta de anuência do arrendador.

Em linhas como Pronaf e Pronamp, porém, os arrendatários já são aceitos nos requisitos padrão. Nesses programas, o foco é a renda e o plano de produção, não a titularidade da terra. A proposta de incluir formalmente arrendatários no Plano Safra mira ampliar o acesso desses produtores ao crédito.

Isso terá implicações técnicas e financeiras: por um lado, amplia a base de produtores atendidos; por outro, potencialmente eleva o risco de inadimplência. Dados do Serasa mostram que arrendatários tiveram 9,9% de inadimplência em 2025, acima de grandes e pequenos proprietários.

Também muda o perfil de garantias demandadas pelos bancos: aumentaria o uso de penhor agropecuário (e menos hipoteca), exigindo ajustes em carteiras de crédito. Sindicatos rurais e instituições financeiras poderão ter impacto nas carteiras; por exemplo, cooperativas que atendem arrendatários terão que ajustar avaliação de risco.

Do ponto de vista jurídico, não há impedimento formal, já que o Manual de Crédito Rural já prevê arrendatários como beneficiários, mas um tratamento expresso no Plano Safra exigiria deliberação do CMN e do Ministério da Agricultura. Em Goiás, não há dados exatos mais atualizados sobre a fração da área de soja em solo arrendado.

O Censo Agropecuário de 2017 indica que 8,6% do total de terras agricultáveis no Brasil estavam arrendadas, mas não detalha por estado ou cultura. Estimativas setoriais sugerem forte presença de arrendamento no Cerrado (inclusive Goiás), dado o crescimento recente da soja nessas áreas.

A soja representa grande parte do crédito rural brasileiro. Por exemplo, em Goiás já foi notado que, mesmo com aumento de área plantada, a participação do crédito bancário destinado à soja caiu (indicando que produtores têm buscado crédito alternativo).

Em geral, arrendatários tendem a ser produtores de médio porte, com renda variando até as faixas do Pronamp; os valores de arrendamento na soja geralmente giram em torno de 10 a 15 sacas de soja por hectare, dependendo da região e safra.

As linhas de crédito rural se dividem por público-alvo e finalidade:

- Pronaf (Agricultura Familiar) – bancos públicos e cooperativas; até R$500 mil renda bruta familiar; vários subprogramas (custeio, investimento, A/C, Terra Brasil), taxas muito subsidiadas, em torno de 4–6% ao ano, e exige a Declaração de Aptidão ao Pronaf (DAP) válida e adesão a critérios de família. A DAP funciona como a “identidade” do agricultor familiar brasileiro. Gratuita, ela é o documento que qualifica o produtor rural a acessar as linhas de crédito do Pronaf e mais de 20 políticas públicas do governo, como assistência técnica e programas de compra de alimentos.

- Pronamp (Médio Produtor) – BNDES/financeiras; renda bruta até R$3,5 milhões (passou de R$3,0 mi); 80% da renda no campo. Crédito para custeio e investimentos de porte médio. Taxas também subsidiadas (por exemplo, de 6 a 10%).

- Produtores Demais (enquadrados acima de R$3,5M) – linhas do Sistema Financeiro Nacional (Bancos públicos/privados) com recursos obrigatórios e livres; hoje sem teto de renda. Inclui programas específicos de investimento (Moderfrota, Moderagro, ABC, Renovagro, Inovagro, Funcafé, Programas de armazenamento) administrados por BNDES, Banco do Brasil, CEF e MAPA. As taxas variam conforme fonte (controladas de 7 a 9%; livres de 10 a 15%).

Além disso há linhas para irrigação (Moderinfra), manutenção do produtor (Garantia-Safra), apoio à comercialização (Prodecoop), crédito-prêmio, seguro rural obrigatório e voluntário, e mecanismos de mercado (CPR, Boas-Práticas).

Dados recentes apontam que no 1º semestre de 2025/26, de julho de 2025 a janeiro de 2026, foram R$316,6 bi contratados (6% acima de 24/25) e R$307,1 bi já liberados. Em 8 meses, até fevereiro, totalizaram R$354,4 bi (7% acima de 24/25), com destaque para a expansão das Cédulas de Produto Rural (CPR) para custeio (R$163,4 bi, +39%).

No geral, em 2025/26 as linhas de custeio somaram cerca de R$269,8 bi (com CPR), investimento R$39,5 bi (–20% vs safra anterior), e industrialização R$22,2 bi (+56%). Segundo o MAPA, fontes controladas (recursos obrigatórios dos bancos oficiais, LCA, poupança rural) somaram R$92,3 bi (–7%) e não controladas R$71,6 bi (–25%) na 1ª metade de 25/26. O número de contratos caiu (-24% em julho de 2025 até janeiro deste ano) devido à cautela, mas o valor por contrato subiu (média de R$1 mi, já que linhas maiores, como CPR, dominaram).

Em resumo, objetivamente o arrendatário pode obter custeio e investimento como qualquer produtor. A diferença está nos procedimentos de crédito: o produtor deve comprovar projeto técnico, renda (via notas ou VBP), inscrição no CPF/CNPJ rural e, no caso de Pronaf, ter DAP e até 50% da renda familiar fora da atividade. A análise de crédito costuma levar em conta mais a projeção de produção e histórico financeiro do arrendatário.

Listamos abaixo as principais linhas de crédito rural e sua elegibilidade para arrendatários. Em todas, aplica-se o Manual de Crédito Rural do BC. As restrições básicas (além de renda) incluem limites de área (Pronaf), volume (Pronamp/Moderfrota), garantias e programas específicos.

- Pronaf (MDA/Bancos Públicos) – Elegibilidade: sim. Agricultores familiares, desde que tenham DAP e renda familiar até R$500.000/ano. Pode ser proprietário, arrendatário, parceiro, etc. Restrições: não pode ter área maior que 4 módulos fiscais; destino para custeio/investimento definidos.

- Pronaf Custeio/Investimento (BNDES) – igual ao Pronaf (o BNDES também gerencia linhas específicas de Pronaf).

- Pronamp (BNDES) – Elegibilidade: sim. Produtores com renda bruta até R$3,5 milhões e 80% em agro. Exploração pode ser em terra própria, arrendada ou em parceria. Restrições: limite de financiamento (por exemplo, até R$600 mil/ano agrícola, limite total de R$3,5M para investimento; e até R$750 mil/ano para custeio). Inclusive, Pronamp já permite financiamentos via Funcafé (café) também.

- Moderfrota (BNDES) – Elegibilidade: sim. Produtores com receita até R$45 mi. Não exige titularidade da terra. Restrições: bens novos credenciados; participação BNDES até 100% (Pronamp) ou 85%; taxa fixa de 10 a 13,5%. Sem limite de financiamento por ano (exceto R$400 mil para matrizes e R$2M para outros itens). Garantia livre negociação.

- Moderagro (BNDES) – Elegibilidade: sim. Produtores rurais e cooperativas (igual Moderfrota). Restrições: diferentes finalidades (modernização/investimentos) e limites (até R$2M para insumos; R$6M para projetos cooperativos).

- Programa ABC (BNDES/BB) – Elegibilidade: sim. “Produtores rurais (PF ou PJ) e cooperativas” podem pleitear financiamento de até R$2,2 mi/ano. Arrendatários enquadrados podem participar. Restrições: projetos de baixa emissão (irrigação por pivô, plantio direto, florestamento). Normalmente exige implemento dos planos ABC.

- Funcafé (MAPA/FCA) – Elegibilidade: sim. Produtores de café (com DAP ou não, PF ou PJ) – arrendatários incluídos, pois basta comprovar produção de café e cadastro no Funcafé. Restrições: financiamento do custeio (sacas) e armazém; normalmente juros muito baixos de 2 a 3%. Há limites por safra.

- PCA – Armazenagem (MAPA/Cepea) – Elegibilidade: sim. Qualquer produtor ou cooperativa, independentemente da propriedade, que planeje construir ou ampliar armazéns de produtos agrícolas. Restrições: capacidade até 12.000 t (por armazém), prazos longos, garantias sobre imóvel e seguro. Arrendatários podem investir em estruturas próprias ou coletivas.

- Outras linhas (Moderinfra, Inovagro, Renovagro, crédito rural via cooperativas) – Em geral, abertas a produtores rurais, logo não excluem arrendatários. Por exemplo, Renovagro (MAPA) financia “produtores rurais” em práticas ambientais, e Inovagro (BNDES) cobre inovação agrícola para pessoas físicas ou jurídicas do agronegócio.

Em todos os casos, restrições comuns incluem exigências de projeto técnico aprovado e comprovação de renda (rendimento, volume de vendas). Algumas linhas do Pronaf não aceitam arrendamentos muito curtos, como terra arrendada por safra, mas a maioria padrão (custeio e investimento) aceita a forma de contrato usual (anual ou plurianual). Veja a tabela abaixo:

| Linha de Crédito | Órgão Gestor | Arrendatários? | Restrições Principais | Fonte |

|---|---|---|---|---|

| Pronaf | MDA (via BB, Sicredi, etc.) | ✅ | Agricultores familiares com DAP, renda ≤ R$500k; área ≤4 módulos fiscais; planejamento técnico; garantias via penhor ou aval. | MCR e BNDES |

| Pronamp | BNDES / BB | ✅ | Produtores com renda ≤R$3,5M; ≥80% no agro; pode ser proprietário, arrendatário, parceiro; limites de financiamento (ex. R$600k/ano inv., R$750k/ano custeio). | MAPA/BNDES |

| Moderfrota | BNDES | ✅ | Produtores ou cooperativas (RG ≤R$45M); aquisição de máquinas agrícolas; até R$2M (ou R$400k matrizes); participação 85–100%; juros pré 10–13,5%. Garantia livre. | BNDES |

| Moderagro | BNDES | ✅ | Produtores/coops; investimento em agro (infraestrutura, maquinário, irrigação etc.); até R$2M por produtor e R$6M por grupo; juros ~10,5%; garantias livradas. | BNDES |

| ABC Ambiental | BNDES/BB | ✅ | Produtores (PF/PJ) ou cooperativas; projetos de agricultura sustentável (irrigação, DBAs, florestamento); financiamento até R$2,2M/ano; prazos até 12 anos. | BNDES |

| Funcafé (custeio) | Mapa/FCA | ✅ | Produtores de café (PF/PJ), com ou sem DAP; crédito para custeio (sacas), armazém; juros ~2–3%; limites por safra. | Portaria MAPA (Funcafé) |

| PCA – Armazenagem | Mapa/Cepea | ✅ | Qualquer produtor/cooperativa; construção/ampliação de armazéns ≤12.000 t; recursos do BNDES a 8,5%; garantias sobre imóvel/produz.; prazo até 20 anos. | MAPA (Mapa Safra 2025/26) |

| Moderinfra (irrigação) | BNDES | ✅ | Produtores/coops; financiamentos longos para irrigação e infraestrutura; limite R$4M/cliente (PF) ou R$15M (PJ); juros ~6,5%; contrapartida proprietária variável. | BNDES (Moderinfra) |

| Renovagro | Mapa/BB | ✅ | Produtores rurais; reflorestamento, preservação; financiamento via Pronaf/Pronamp; taxas subsidiadas; limites variam. | MAPA (Renovagro) |

| Inovagro | BNDES | ✅ | Produtores/coops; projetos inovadores em agronegócio (tecnologia, biotecnologia etc.); até R$1M (PF) ou R$50M (PJ); participação 60–90%; garantias livres. | BNDES (Inovagro) |

Estudos de mercado da Emater-GO indicam que arrendamento é comum nas áreas de fronteira (norte de GO) e que essa fatia tem crescido. O Centro-Oeste e o Matopiba concentram arrendatários de soja de grande porte. Em todo o Brasil, o arrendamento de soja é relevante: o segmento de insumos estima que há cerca de 2 milhões de arrendatários rurais no país, embora soja e milho dominem suas lavouras.

Quanto à participação da soja no crédito rural, apesar de liderar produção, a fração do crédito bancário destinado estritamente à soja em Goiás caiu recentemente. Em 2025 observou-se queda de cerca de 12% mesmo com aumento de área plantada, indicativo de que parte da demanda por custeio de soja migrou para mecanismos como CPR, derivativos ou autofinanciamento familiar.

Ainda assim, a soja provavelmente absorve grande parte do crédito rural de custeio, dado seu valor de mercado alto. Geralmente, o perfil dos arrendatários são produtores profissionais de médio/alto porte. Em Goiás, muitos arrendatários começam com algumas centenas de hectares e podem chegar a milhares, financiados em cooperativas e bancos.

Sua renda típica está acima do teto do Pronaf e varia até o limite do Pronamp, mas há arrendatários de menores escalas incluídos no Pronaf. O valor do arrendamento varia: oficialmente, paga-se com soja, por exemplo, 10 a 15 sacas por hectare (incluindo a parte do arrendador), o que equivale a cerca de R$1.000/ha a R$1.500/ha em condições normais. Em funções de safra, já foram comuns arrendamentos de 12 sacas ou mais (com Ágio), penalizando a margem do arrendatário.

Quem é arrendatário

A proposta encontra respaldo entre agricultores que dependem de terras alugadas para produzir. É o caso do produtor rural Lênio Guimarães, que cultiva soja e milho em áreas arrendadas. Segundo ele, embora tenha conseguido acessar parte dos recursos por meio do Pronaf em condições mais favoráveis, o volume disponível ficou muito abaixo da necessidade do grupo familiar.

Já as linhas tradicionais do Plano Safra têm se tornado inviáveis diante dos custos efetivos das operações. “Não tem condição nenhuma de pegar um custeio que vira quase 20% ao ano. O banco faz propaganda de uma taxa de 8%, mas quando você soma seguro agrícola, IOF e cartório, isso vira 15%. O de 12% vira 20%”, afirma.

Lênio também critica a obrigatoriedade da contratação do seguro agrícola vinculada ao financiamento. “A gente paga para não usar. E, quando precisa usar, sempre encontram alguma brecha para não pagar. Para mim, é só mais um custo burocrático”, diz.

Além dos custos, o produtor relata que as exigências de garantias aumentaram. Segundo ele, operações que anteriormente eram realizadas apenas com penhor da safra passaram a exigir alienação fiduciária de patrimônio. “Tenho mais de cinco anos pegando esse dinheiro e pagando sem atrasar um dia. Inclusive já paguei adiantado algumas vezes. Agora resolveram exigir alienação fiduciária. Eu já falei para o banco que vou quitar meu custeio e não pego mais um centavo nessas condições”, afirma.

Na avaliação do agricultor, as dificuldades atingem todos os produtores, mas pesam ainda mais sobre aqueles que trabalham exclusivamente em áreas arrendadas. “O cara que tem patrimônio e terra própria consegue oferecer garantias e até obter juros melhores. Para quem planta em área arrendada, fica muito mais difícil. Está muito burocrático”, afirma.

Lênio acredita que uma eventual flexibilização das regras de acesso ao crédito para arrendatários poderia contribuir para ganhos de produtividade e permitir novos investimentos no campo. “Tem gente que deixa de usar determinadas tecnologias porque não consegue financiamento. Se facilitar o acesso ao custeio, acredito que a produtividade pode melhorar”, diz.

Ele também avalia que a dificuldade de acesso ao crédito tem limitado a expansão da atividade agrícola. Segundo o produtor, o cenário atual inviabiliza a abertura de novas áreas por agricultores que não possuem elevado nível de capitalização.

“Eu tenho mais de cinco anos que não aumento um palmo de terra. Como o produtor vai crescer sem crédito? Abrir área hoje praticamente dá margem negativa no primeiro ano. Você vai tirar dinheiro do caixa para correr risco com uma soja que não vale nada e um milho que não vale nada?”, questiona.

Embora considere improvável a criação de taxas de juros diferenciadas para arrendatários, Lênio defende mudanças nos critérios de concessão de crédito, especialmente nas exigências de garantias. “Facilitar o acesso ao dinheiro é o principal. Como um produtor que planta 100% em área arrendada vai oferecer alienação fiduciária? Vai colocar a casa em garantia para plantar soja? Não faz sentido”, argumenta.

O produtor afirma que a análise deveria considerar o histórico individual de cada cliente. “Não estou dizendo para sair dando dinheiro para todo mundo. Mas se o produtor tem histórico bom, nunca deu problema para o banco e sempre pagou em dia, a análise deveria ser diferente. Hoje as exigências foram ampliadas para todo mundo, para o bom e para o ruim”, conclui.

Advogado especialista

Embora as normas do crédito rural não façam distinção entre produtores proprietários e arrendatários, mudanças na política de concessão de crédito dos bancos têm dificultado o acesso de produtores que trabalham exclusivamente em terras arrendadas. A avaliação é do advogado especialista em crédito rural Leandro Amaral.

Segundo ele, o problema não está na legislação que regula o crédito rural, mas nas exigências de garantias adotadas pelas instituições financeiras após o aumento da inadimplência no setor agropecuário. “O nosso regramento que trata das operações de crédito rural não faz uma distinção entre o produtor rural proprietário e o arrendatário. Os dois têm acesso às mesmas linhas de crédito”, afirma.

De acordo com Amaral, historicamente os bancos aceitavam como garantia o penhor da produção agrícola ou pecuária, além de avais de terceiros. No entanto, o cenário mudou nos últimos anos. “Com essa inadimplência histórica, os bancos puxaram o freio de mão e estão exigindo praticamente em 100% das operações uma garantia real, como imóvel rural”, explica.

Na avaliação do advogado, essa mudança afeta principalmente os produtores que cultivam exclusivamente áreas arrendadas e não possuem terras próprias para oferecer como garantia. “Aquele produtor rural que trabalha só com arrendamento, que não tem área própria, bate no balcão do banco para ter acesso ao crédito rural e não consegue, justamente porque não tem como dar um imóvel rural em garantia. Hoje, na prática, o resultado é que o arrendatário está sem acesso ao crédito rural”, diz.

Amaral explica que imóveis urbanos também podem ser aceitos como garantia em determinadas situações, desde que tenham valor suficiente para cobrir a operação. Entretanto, imóveis utilizados como residência costumam ser rejeitados pelas instituições financeiras.

“Se for a casa onde ele mora, o banco normalmente não aceita porque é bem de família. Em uma eventual inadimplência, o produtor pode alegar essa condição, o que dificulta a execução da garantia”, afirma. Para o especialista, a principal barreira enfrentada atualmente pelos arrendatários não está nas condições financeiras do crédito, como taxas ou prazos, mas no próprio acesso aos financiamentos.

“Antes a discussão era sobre taxa de juros e prazo. Hoje, para o arrendatário, a dificuldade é o acesso em si. O banco praticamente deixou de operar com penhor de safra e aval, instrumentos que sustentaram o crédito rural por décadas”, afirma. Segundo Amaral, a exigência crescente de alienação fiduciária e de garantias reais está diretamente relacionada ao aumento dos pedidos de recuperação judicial no agronegócio.

Ele explica que uma alteração na legislação de recuperação judicial, aprovada em 2020, passou a permitir que produtores rurais pessoas físicas ingressassem com pedidos de recuperação. Ao mesmo tempo, determinadas operações de crédito rural garantidas por alienação fiduciária ficaram fora dos processos de recuperação judicial.

“Se a operação tiver penhor ou hipoteca, ela entra na recuperação judicial. Se tiver alienação fiduciária, ela fica fora. Por isso os bancos passaram a adotar esse modelo com muito mais intensidade”, afirma. Na avaliação do advogado, a mudança trouxe maior segurança para as instituições financeiras, mas acabou restringindo o acesso ao crédito para produtores sem patrimônio rural.

Questionado sobre possíveis soluções para ampliar o acesso dos arrendatários ao crédito rural, Amaral defende a criação de mecanismos que permitam aos bancos voltar a aceitar garantias ligadas à produção agrícola. “Seria necessário fazer com que as instituições financeiras enxergassem o crédito rural como um instrumento de política pública. O governo precisaria atuar para que os bancos voltassem a aceitar o penhor do grão ou do animal, como acontecia antigamente”, afirma.

Como complemento, ele sugere a criação de um fundo garantidor voltado aos arrendatários. “Seria um fundo formado pelos próprios produtores, eventualmente com participação do governo. Se houvesse inadimplência de algum integrante, o fundo poderia cobrir parte do prejuízo do banco. Hoje eu entendo que essa seria uma saída viável”, diz.

Amaral também comentou as críticas de produtores que possuem histórico de adimplência, mas passaram a enfrentar as mesmas exigências impostas aos demais clientes. Segundo ele, os bancos reduziram a margem de discricionariedade dos gerentes e passaram a adotar critérios padronizados de avaliação de risco.

“Antigamente a relação era mais pessoal e o gerente tinha mais autonomia. Hoje os bancos olham muito mais para o risco futuro do que para o histórico individual do produtor”, afirma. Para o advogado, fatores como juros elevados, aumento dos custos de produção e preços mais baixos das commodities agrícolas influenciam diretamente a postura mais cautelosa das instituições financeiras.

“O banco está olhando para o cenário econômico. Com Selic alta, custo de produção elevado e preços da soja e do milho mais baixos, a tendência é tratar todos os produtores de forma semelhante em relação às garantias exigidas”, conclui.

Além das dificuldades de acesso ao crédito, Amaral avalia que o setor enfrenta um cenário desafiador para a próxima safra, marcado por preocupações climáticas e pela redução de recursos destinados ao seguro rural. “Quando se fala em riscos climáticos e em uma safra mais difícil, o seguro rural é fundamental para o produtor. Qualquer redução de recursos nessa área aumenta ainda mais a preocupação do setor”, afirma.

Sindicatos rurais e entidades

O presidente do Sindicato Rural de Montividiu, Jonny Chaparini, manifestou apoio à proposta apresentada pelo produtor rural Flávio Faedo ao Ministério da Agricultura para ampliar o acesso de produtores que trabalham em áreas arrendadas às linhas de crédito do Plano Safra.

Para o dirigente, entretanto, a principal dificuldade enfrentada pelo setor não está no modelo de arrendamento em si, mas na perda de rentabilidade da atividade agrícola nos últimos anos. Segundo Chaparini, os custos para produzir aumentaram significativamente, enquanto os preços recebidos pelos produtores não acompanharam a mesma evolução.

“O custo do arrendamento hoje está um pouquinho puxado, mas isso não é o ponto-chave da questão. Hoje estamos pagando mais de 30% da produção média estipulada da região. Os custos de fertilizantes, petróleo, nitrogenados e defensivos também estão abusivos perante o preço das commodities”, afirmou.

De acordo com ele, a valorização do dólar frente ao real também tem impactado o setor, já que grande parte dos insumos é atrelada à moeda norte-americana. “O real está super desvalorizado perante o dólar. Tudo que o produtor vende recebe menos reais para contornar o custo financeiro e operacional de uma propriedade ou atividade agrícola”, disse.

Embora não disponha de números sobre a quantidade de produtores que trabalham em áreas arrendadas em Montividiu, Chaparini afirma que a modalidade se tornou comum na região devido à necessidade de ampliar escala de produção para compensar perdas acumuladas nos últimos anos.

“Todo mundo fez investimento pesado e precisa abranger espaço, fazer volume para contornar a situação financeira. Já estamos nos arrastando há três ou quatro anos por falta de produção dentro daquela média que tínhamos na nossa região”, afirmou. O dirigente explicou que também utiliza áreas arrendadas, embora em condições diferentes das praticadas atualmente no mercado.

“Produzo em terra própria e tenho uma parte arrendada da família. Não pago esse absurdo abusivo que está no mercado. Quem paga acima de 20% de arrendamento já tem dificuldade para manter a sustentabilidade da atividade agrícola”, disse. Na avaliação do presidente do sindicato, o crescimento do arrendamento é resultado das dificuldades financeiras enfrentadas por parte dos produtores rurais.

“O produtor que arrenda sua terra muitas vezes não teve êxito para conseguir sustentabilidade diante das oscilações de mercado e dos altos custos. Ele opta pelo arrendamento para ter uma estabilidade econômica sem correr risco”, explicou. Já os produtores que assumem essas áreas arrendadas, segundo Chaparini, geralmente possuem maior estrutura financeira e acesso a fontes alternativas de crédito.

“Quem arrendou está correndo o risco. Mas normalmente é alguém que já tem suporte financeiro, que consegue buscar recursos em fundos de investimento com juros mais baixos e prazos maiores para tocar a atividade”, afirmou. Para ele, a concentração de terras nas mãos de produtores com maior capacidade financeira é uma consequência do cenário atual.

“O arrendamento hoje é porque o produtor não tem mais condições de tocar a sua propriedade. Estão ficando só os grandes produtores”, declarou. Questionado sobre os possíveis efeitos da inclusão dos arrendatários no Plano Safra, Chaparini afirmou que a medida poderia contribuir para reduzir a pressão financeira sobre o setor, embora não resolva os problemas estruturais enfrentados pelos agricultores.

“Se eu contabilizo o arrendamento dentro do custo da produção, ele pesa demais para um setor que não tem estabilidade econômica. O arrendamento acima de 20% já se torna um problema”, disse. Segundo ele, o aumento da procura por áreas produtivas em regiões de maior estabilidade climática também contribuiu para elevar os valores cobrados pelos proprietários.

“Existe uma concorrência muito grande porque nossa região ainda consegue oferecer um respaldo produtivo melhor. Mas esse custo está além da perspectiva de manutenção da atividade”, afirmou. Ao comentar quais medidas considera necessárias para fortalecer o setor, Chaparini fez críticas à condução da política agrícola federal e defendeu ações voltadas à garantia de renda e previsibilidade para os produtores.

“Precisávamos buscar alternativas diante do cenário geopolítico atual. Nos últimos quatro anos não tivemos um projeto ou um Plano Safra capaz de garantir a galinha dos ovos de ouro do país”, afirmou. O dirigente também alertou para riscos de redução da produção agrícola caso as dificuldades econômicas persistam.

“Do jeito que está continuando hoje, teremos insegurança alimentar, além da financeira. O produtor ainda está sendo campeão de produzir, mas está na UTI, dando o seu último suspiro por falta de gestão para garantir sustentabilidade ao setor”, declarou.

Para Chaparini, apesar dos recordes de produção divulgados nos últimos anos, a realidade enfrentada pelos produtores é de crescente endividamento e dificuldade para manter a atividade. “Nós estamos na ponta da corda do setor produtivo. É o produtor que está segurando o país, mas cada vez com menos condições de continuar produzindo”, concluiu.

O Sindicato Rural de Jataí manifestou apoio à proposta que busca ampliar o acesso ao crédito rural para produtores que trabalham em áreas arrendadas, tema que vem sendo discutido para o próximo Plano Safra. Para a presidente da entidade, Aline Rezende, os arrendatários desempenham papel relevante na produção agropecuária e precisam ter condições adequadas para acessar políticas públicas de financiamento.

“O Sindicato Rural de Jataí entende que os produtores que trabalham em áreas arrendadas exercem papel fundamental na produção agropecuária e devem ter condições adequadas para acessar políticas públicas de crédito rural”, afirmou. Segundo ela, desde que sejam observados critérios técnicos e garantias de segurança jurídica, a ampliação do acesso ao crédito pode fortalecer a produção e estimular investimentos no campo.

Embora não exista um levantamento oficial consolidado sobre o número de produtores que atuam em áreas arrendadas no município, a dirigente destaca que o arrendamento rural é uma prática comum em Jataí, especialmente nas atividades ligadas à produção de grãos, pecuária e integração lavoura-pecuária.

“Uma parcela significativa da produção local é realizada por produtores que utilizam áreas arrendadas total ou parcialmente”, disse. Na avaliação do sindicato, a inclusão desses produtores nas linhas de crédito rural teria impacto direto na capacidade de investimento das propriedades.

“O acesso ao crédito permite que o produtor invista em tecnologia, correção de solo, aquisição de insumos, máquinas e melhorias na produtividade. Ao ampliar as oportunidades para os arrendatários, cria-se um ambiente mais favorável para investimentos, aumento da eficiência produtiva e crescimento da produção agropecuária”, afirmou Aline.

Apesar do apoio à proposta, a entidade ressalta que existem desafios que precisam ser enfrentados para viabilizar a mudança. Entre eles estão a formalização dos contratos de arrendamento, os prazos de vigência dos acordos e a definição de mecanismos de garantia para as operações de crédito.

“É importante que haja regras claras para garantir segurança tanto para as instituições financeiras quanto para os produtores. Questões como a comprovação dos contratos de arrendamento, os prazos de vigência desses contratos e os mecanismos de garantia das operações precisam ser bem estruturados para evitar insegurança jurídica e reduzir riscos de inadimplência”, explicou.

A presidente também avalia que os bancos e instituições financeiras terão de adaptar seus processos para atender essa nova realidade. Segundo ela, mecanismos específicos de análise poderão considerar fatores como capacidade produtiva, histórico de crédito, contratos formalizados e fluxo de caixa das atividades desenvolvidas pelos arrendatários.

A ampliação do acesso ao crédito é apontada como uma reivindicação recorrente dos produtores rurais associados ao sindicato. “Muitos produtores possuem capacidade técnica e produtiva comprovada, mas enfrentam limitações no acesso às linhas de financiamento devido às exigências atuais relacionadas à posse da terra”, observou. Além da inclusão dos arrendatários nas políticas de financiamento, o setor também apresenta outras demandas para o próximo Plano Safra.

Entre as principais reivindicações estão a ampliação dos recursos destinados ao custeio e aos investimentos, juros mais compatíveis com a realidade do campo, redução da burocracia nos financiamentos, fortalecimento do seguro rural, ampliação dos recursos para armazenagem e incentivos à adoção de tecnologias sustentáveis e à inovação. Para o Sindicato Rural de Jataí, uma eventual ampliação do crédito para produtores arrendatários teria reflexos em toda a economia regional.

“O principal impacto seria o aumento da capacidade de investimento dos produtores, resultando em maior produtividade, geração de emprego e movimentação econômica. Em uma região altamente dependente do agronegócio, como Jataí, o fortalecimento dos arrendatários contribuiria para ampliar a competitividade do setor, estimular a adoção de novas tecnologias e gerar benefícios para toda a cadeia produtiva”, afirmou Aline. A dirigente pondera, contudo, que a proposta ainda está em análise pelo governo federal.

“A discussão sobre ampliar o acesso ao crédito para produtores que trabalham em áreas arrendadas é positiva e atende uma demanda antiga do setor. No entanto, ainda se trata de uma proposta em análise pelo Governo Federal. O Sindicato Rural de Jataí acompanha o tema com atenção e entende que qualquer avanço deve garantir segurança jurídica tanto para os produtores quanto para as instituições financeiras. Caso seja incorporada ao próximo Plano Safra, a medida poderá ampliar investimentos, produtividade e competitividade no campo”, concluiu.

O aumento das exigências de garantias por parte dos bancos pode deixar milhares de produtores arrendatários fora do Plano Safra 2026/2027. O alerta é do presidente licenciado da Faeg, José Mário Schreiner, que atribui o problema à ausência de uma política agrícola mais robusta e, principalmente, à falta de um seguro rural eficiente no Brasil.

Segundo Schreiner, o risco da atividade agropecuária continua recaindo quase integralmente sobre o produtor. “A origem de todos os problemas é que falta uma política agrícola adequada, com um seguro rural eficiente. Toda insegurança decorre da falta de um seguro rural decente, que possa dar uma garantia mínima e afastar o risco”, afirma.

Para o ex-deputado federal, um sistema de proteção mais eficiente beneficiaria toda a cadeia produtiva. “A sociedade ganharia com alimento de qualidade no supermercado, o país ganharia com exportações e superávit comercial e o produtor teria mais segurança. Hoje, quando há perda, a conta fica apenas para o produtor”, diz.

Schreiner avalia que os arrendatários são os mais prejudicados pelas novas exigências de garantias. “A garantia dele normalmente é CPR, penhor de safra e aval. Agora, com essa quase obrigatoriedade de alienação fiduciária, praticamente o arrendatário fica fora do crédito”, afirma.

A mudança ocorre em um contexto de maior rigor dos bancos após a entrada em vigor da Resolução nº 4.966/2021 do CMN, que alterou as regras de provisão de perdas das instituições financeiras. Com isso, os bancos passaram a exigir garantias consideradas mais seguras, especialmente a alienação fiduciária de imóveis rurais.

Na alienação fiduciária, o produtor transfere a propriedade do bem ao banco até a quitação da dívida. Diferentemente da hipoteca, a execução da garantia em caso de inadimplência é mais rápida, o que reduz as possibilidades de renegociação.

Embora a exigência afete produtores de diferentes perfis, Schreiner ressalta que os arrendatários enfrentam dificuldades maiores por não possuírem terras suficientes para oferecer como garantia. “Hoje, os bancos continuam considerando outras garantias, mas estão exigindo principalmente a alienação fiduciária. Como muitos arrendatários não possuem terras, estão sendo expulsos do sistema oficial de crédito rural”, afirma.

Segundo ele, a situação afeta tanto a obtenção de novos financiamentos quanto a renegociação de dívidas. “Caso esses produtores não tenham terras suficientes para dar como garantia, não terão aprovadas as suas solicitações de crédito e terão dificuldades para renegociar dívidas quando enfrentarem perdas provocadas por eventos climáticos”, explica.

O dirigente também relaciona o endurecimento das exigências ao aumento da inadimplência no campo. De acordo com ele, eventos climáticos extremos e oscilações de mercado têm comprometido a capacidade de pagamento dos produtores rurais em diversas regiões do país.

“Estamos observando há vários anos secas, excesso de chuvas e choques comerciais que reduzem preços e elevam custos de produção. Isso resulta em quebras de safra e compromete a capacidade de pagamento de milhares de produtores. O aumento da inadimplência gera maior exigência por parte dos bancos”, afirma.

Apesar do cenário, Schreiner defende que existem alternativas capazes de ampliar o acesso ao crédito sem comprometer a segurança das operações. Ele cita a continuidade do uso de instrumentos tradicionais, como hipoteca, penhor rural e aval, além de mecanismos mais recentes, como o Patrimônio Rural em Afetação (PRA), a Cédula Imobiliária Rural (CIR), a cessão fiduciária de recebíveis e fundos garantidores.

“O produtor pode oferecer contratos futuros de venda de grãos, recebíveis de cooperativas e frigoríficos, além de outros ativos vinculados ao agronegócio. Há instrumentos que podem complementar as garantias tradicionais”, afirma. Para Schreiner, o crescimento do arrendamento rural e a evolução tecnológica da agropecuária exigem uma modernização dos mecanismos de garantia utilizados no crédito agrícola.

“A atividade agropecuária é dinâmica. A cada ano aumentamos a produção e a produtividade utilizando menos área. Da mesma forma que o setor evolui, os mecanismos de crédito também precisam evoluir para dar segurança ao produtor e aos investidores”, diz.

Ele aponta o seguro rural como a principal ferramenta para equilibrar o sistema. Segundo Schreiner, países como os Estados Unidos utilizam amplamente esse instrumento para garantir estabilidade financeira ao produtor e reduzir riscos para os bancos.

“Quando a operação está segurada, os bancos tendem a enxergá-la como menos arriscada. Isso facilita a aprovação do crédito, reduz a exigência de garantias adicionais e melhora as condições financeiras”, afirma. Na avaliação do ex-deputado federal, o principal problema atualmente não é a falta de recursos para financiamento rural, mas sim as condições impostas para acessá-los.

“O Brasil possui várias fontes de crédito rural, seja pelo Plano Safra, bancos públicos, privados, cooperativas ou mercado de capitais. O problema não é falta de crédito, mas falta de crédito acessível, previsível e compatível com a realidade da atividade rural”, afirma.

Schreiner alerta que o excesso de exigências pode gerar efeitos contrários aos pretendidos pelas instituições financeiras. “Quando o produtor não consegue atender às exigências, ele adia investimentos em máquinas, irrigação, armazenagem e tecnologia. Isso reduz a produtividade e aumenta sua fragilidade financeira. Ou seja, a tentativa de reduzir o risco pode acabar aumentando o risco da atividade”, diz.

Para o presidente licenciado da Faeg, o desafio é construir um sistema que permita o acesso ao crédito em condições adequadas para produtores de todos os portes. “O que necessitamos é que o crédito seja acessível a todos e que tenha condições compatíveis com as reais necessidades dos produtores rurais brasileiros”, conclui.

O Jornal Opção procurou ainda a Associação dos Produtores de Soja e Milho do Estado de Goiás (Aprosoja-GO), que informou em nota que “entende que ainda é precoce avaliar propostas específicas que estão em análise pelo Governo Federal no âmbito da construção do próximo Plano Safra.” [Confira a nota na íntegra ao final do texto]

Ministério da Agricultura

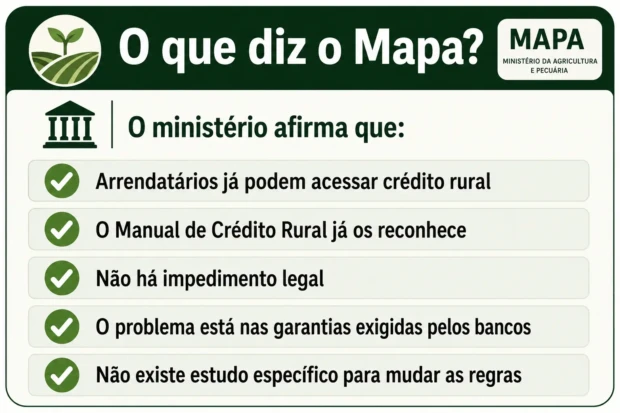

A reportagem ainda ouviu o Ministério de Agricultura, Pecuária e Abastecimento (Mapa), que disse em nota que produtores rurais que cultivam áreas arrendadas já possuem acesso garantido às linhas de crédito rural previstas no Plano Safra e que, por isso, considera desnecessária qualquer mudança normativa para incluí-los entre os beneficiários dos financiamentos.

Segundo o ministério, o MCR, documento elaborado pelo Banco Central e que reúne as regras aprovadas pelo CMN, já reconhece os arrendatários como beneficiários do crédito rural. De acordo com a pasta, podem acessar financiamentos produtores rurais pessoas físicas ou jurídicas, independentemente do regime de exploração da terra, incluindo proprietários, posseiros, arrendatários, parceiros e comodatários.

“O arrendatário pode contratar crédito de custeio, investimento, comercialização e industrialização, observadas as condições gerais aplicáveis a todos os beneficiários”, informou o ministério. O Mapa também declarou que não recebeu proposta formal para incluir arrendatários entre os beneficiários do Plano Safra, uma vez que esse público já está contemplado pelas regras vigentes.

“A avaliação é de que a medida é desnecessária do ponto de vista normativo, pois o acesso dos arrendatários ao crédito rural já está assegurado pelo arcabouço vigente”, afirmou a pasta. Apesar de descartar a necessidade de mudanças regulatórias, o ministério reconhece a existência de dificuldades práticas enfrentadas por produtores que atuam em áreas arrendadas.

Entre os principais obstáculos apontados estão a limitação na oferta de garantias reais para as operações de crédito e a informalidade de parte dos contratos de arrendamento. Segundo o Mapa, como o imóvel explorado não pertence ao arrendatário, ele não pode ser utilizado como garantia hipotecária.

Dessa forma, as operações dependem de mecanismos alternativos, como penhor da safra, alienação fiduciária de bens próprios, fundos garantidores e seguro rural. Outro problema citado é a ausência de formalização contratual em alguns casos, o que pode dificultar a comprovação documental da posse da área exigida pelas instituições financeiras durante a análise de crédito.

O ministério sustenta, contudo, que essas barreiras não decorrem de restrições legais. “Do ponto de vista normativo, não há tratamento diferenciado: arrendatários e proprietários têm igual acesso ao crédito rural. Eventuais dificuldades observadas na prática decorrem, sobretudo, da menor disponibilidade de garantias reais e da informalidade contratual, e não de restrição regulamentar”, destacou.

A pasta acrescentou que instrumentos como o penhor agrícola, os fundos garantidores, o Programa de Garantia da Atividade Agropecuária (Proagro) e o Programa de Subvenção ao Prêmio do Seguro Rural (PSR) foram criados justamente para reduzir riscos e ampliar o acesso ao financiamento.

Sobre eventuais mudanças futuras, o ministério informou que o aperfeiçoamento das regras de crédito rural é discutido anualmente durante a elaboração do Plano Safra e nas deliberações do Conselho Monetário Nacional. No entanto, ressaltou que não existe atualmente estudo específico voltado à alteração das regras para arrendatários. A formulação do Plano Safra 2026/2027 está em andamento e, segundo o Mapa, ocorre com participação de entidades representativas do setor agropecuário.

Nota da Aprosoja-GO na íntegra:

“A Aprosoja-GO entende que ainda é precoce avaliar propostas específicas que estão em análise pelo Governo Federal no âmbito da construção do próximo Plano Safra.

No entanto, é importante destacar que o endividamento e a perda de capacidade financeira dos produtores rurais são realidades que vêm se agravando em diversas regiões do País, devido a sucessivos desafios climáticos, aumento dos custos de produção e redução das margens da atividade agrícola.

Nesse contexto, consideramos fundamental que o Governo Federal trate o tema com a urgência necessária, buscando mecanismos que permitam restabelecer a capacidade de investimento e de produção dos agricultores.

A sustentabilidade econômica do produtor rural é essencial não apenas para a continuidade da atividade agropecuária, mas também para a manutenção da competitividade do agronegócio brasileiro, da geração de empregos e da segurança alimentar.”

Leia também: