Consumidores de Goiás foram os que mais quitaram dívidas em 2023

12 maio 2023 às 12h28

COMPARTILHAR

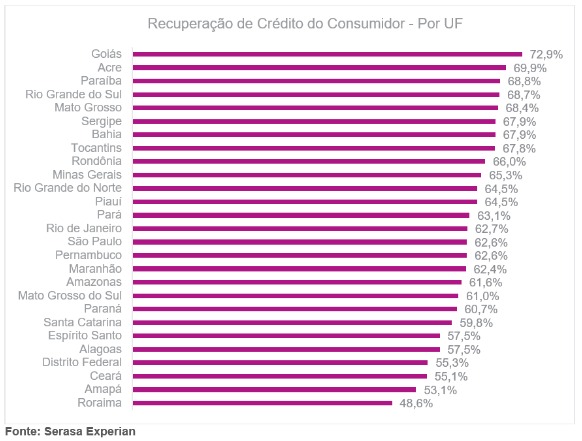

As constantes oscilações da economia brasileira e os impactos causados pela pandemia da Covid-19 escancaram um fato: quase a metade dos brasileiros possuem algum tipo de dívida em atraso. Na contramão desta questão estão os números da população de Goiás, que registrou o melhor desempenho no pagamento de dívidas entre todos os estados em 2023, com 72,9%. Os dados são Indicador de Recuperação de Crédito da Serasa Experian.

Nunca houve tantos brasileiros adultos inadimplentes, especialmente aqueles que vivem em centros urbanos ligados à indústria e à prestação de serviços, que ainda sentem do baque provocado pela pandemia. Em março, na média do País, 43,43% da população com mais de 18 anos de idade tinha deixado de pagar dívidas.

A proporção de famílias inadimplentes no país registrou melhora em março pelo quarto mês consecutivo, segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Já a população endividada, ou seja, com pagamentos ainda por vencer, permaneceu estável, mas o comprometimento de renda é o menor desde o pré-pandemia, mostram os dados da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic).

Para o professor e economista Luiz Carlos Ongaratto, Goiás tem um setor de serviços muito forte e que foi impactado pela pandemia. Segundo ele, a volta deste setor tem aumentado o nível de emprego e por consequência, o pagamento de dívidas.

“O nível de emprego em Goiás melhorou bastante, principalmente depois da volta do setor de serviços e eventos, que foi muito impactado pela pandemia. Bares, restaurantes são muito ativos na economia de Goiás, então pessoas que estavam desempregadas ou na informalidade puderam retomar seus trabalhos e assim pagar parte de suas dívidas”, explica o economista.

Leia mais: Goiânia encerra 2022 superando o índice nacional da inadimplência

De acordo com o especialista, o endividamento das famílias brasileiras, que alcançou um recorde em 2022, está apresentando sinais de desaceleração em 2023. “Há razões mais positivas para essa tendência, como a queda da inflação e a estabilidade do emprego. Porém, também existem fatores menos favoráveis, como a exaustão da capacidade de oferta e consumo de crédito por parte dos agentes econômicos e a perspectiva de desaceleração da economia”, afirmou.

Em um cenário mais favorável, com uma regra fiscal “um pouco mais arredondada” depois de passar pelo Congresso, o especialista diz que seria possível abrir espaço para queda dos juros e algum alívio econômico a partir do segundo semestre. “Esse endividamento tenderia a cair mais, porque, com mais renda, as famílias vão começar a melhorar a gestão do seu orçamento”, reforça.

Perfil dos endividados em Goiás

Entretanto, o número de consumidores goianos com dívidas em atraso cresceu 5,73% em março deste ano, em comparação com março de 2022. Segundo dados da Federação das Câmaras de Dirigentes Lojistas de Goiás, (FCDL-GO), os bancos são maiores credores das dívidas atrasadas dos goianos (57,64%), seguidos pelas lojas do comércio (15,76%) e concessionárias de água e energia elétrica (8,85%).

Somadas todas as dívidas dos consumidores, cada goiano negativado devia em média, no mês de março, R$ 3.983,44. Proporcionalmente, os homens (51,48%) deviam ligeiramente mais do que as mulheres (48,52%). E pessoas com idade entre 30 e 39 anos acumulavam em março a maior parte (26,18%) das dívidas em atraso em Goiás.

Leia mais: Renda comprometida com dívidas é a menor desde antes da pandemia

“Apesar do resultado comparado com março de 2022, a inadimplência diminuiu entre fevereiro e março deste ano. É um indicador que, se for consolidado nos próximos meses, pode elevar as vendas no comércio na passagem do segundo para o terceiro trimestre; mas isso depende, em grande parte, da queda nas taxas de juros”, destaca o presidente da FCDL-GO, Valdir Ribeiro.

Ao Jornal Opção, um entrevistado (que preferiu se manter anônimo e aqui vamos chamar de André) revelou como começou a sua bola de neve com às dívidas. Ele conta que não tinha o costume de se organizar financeiramente e que teve sua situação agravada depois de perder dinheiro com jogos.

“Nunca fui muito organizado financeiramente, sempre entrava no cheque especial no final do mês, atrasava fatura de cartão de crédito, conta de luz, aluguel. Mas em 2018 tudo ficou mais complicado quando perdi muito dinheiro jogando pôquer. Na tentativa de recuperar o ferro (expressão usada por jogadores para se referir às perdas) acabei me endividando mais, com cartão de crédito e até agiotas”, disse.

André conta que só depois que abandonou às mesas de jogos e de ter feito um planejamento financeiro conseguiu amenizar a sua situação. “Tive que parar de jogar baralho, admitir que não sou um bom jogador e que estava viciado naquilo. Depois disso, me organizei financeiramente, planilhei todas as minhas dívidas e comecei a me reerguer. Sinto que minha vida atrasou uns 5 anos por causa desta situação”, revelou.

Economia atual

O ciclo econômico atual, no entanto, tem sido um pouco diferente, porque, apesar dos juros elevados, o emprego demonstra força. Não só ao emprego, como à renda aumentaram. Além disso, diz, a inflação vem desacelerando, principalmente a dos alimentos, que tem um peso proporcional grande no orçamento das famílias, sobretudo as mais pobres. Em julho do ano passado, a alimentação no domicílio acumulava alta de 17,5% em 12 meses. Em março deste ano, registrava 7,04%.

Leia mais: Maior parte das dívidas atrasadas de goianos são para bancos, segundo levantamento

Os dados do BC ainda não mostram estabilização da inadimplência das famílias, o que seria o esperado para uma política monetária que já atingiu seu pico. Em março, a inadimplência das pessoas físicas nos créditos com recursos livres atingiu 6,2%, patamar semelhante ao observado na recessão de 2015-2016.

Dados do Indicador de Recuperação de Crédito da Serasa Experian revelaram que, em janeiro, 73,1% das dívidas do setor de Bancos e Cartões foram pagas por consumidores inadimplente em até 60 dias após a negativação.

De acordo com o economista da Serasa Experian, Luiz Rabi, “o alto percentual do segmento demonstra como os consumidores valorizam a utilização das linhas de crédito. Embora a demanda pelo recurso financeiro passe por um período de desaceleração, as pessoas ainda priorizam limpar seus nomes no setor para seguir tendo acesso a ele”.

O segmento de Utilities, que engloba contas de luz, água e gás, ficou em segundo lugar, com 68,5% dos débitos pagos. “Esse fato reforça o modelo de quitação por prioridade, já que a população precisa consumir cotidianamente tais serviços básicos”, explica Rabi.