A velha maneira de se fazer política no Brasil, mesmo falida, não morreu

11 outubro 2020 às 00h01

COMPARTILHAR

A nova maneira da gestão racional e equilíbrio com dinheiro público ainda não nasceu. Resultado é o cenário que vivemos: total clima de insegurança e incertezas da sociedade e dos agentes econômicos

Nathan Blanche*

Especial para o Jornal Opção

A fonte de financiamento dos déficits públicos é o mercado, que adquire os papéis emitidos pelo Tesouro Nacional. Portanto, só há nele o poder e a força do antibiótico para curar as ondas febris de populismo dos demagogos políticos, cujas decisões levam o País ao desequilíbrio e ao risco de caos das contas públicas. O custo deste financiamento depende do risco refletido pelos fundamentos das contas fiscais e as sinalizações emitidas pelo governo em torno da responsabilidade orçamentária.

Nas ultimas duas semanas, os mercados reagiram fortemente às intenções do governo de introduzir um novo programa de renda básica, o Renda Cidadã, no próximo ano. Além de muito provavelmente resultar no estouro da regra do teto de gastos, o Renda Cidadã seria financiado por fontes altamente questionáveis, como o calote de parte dos pagamentos de precatórios e o uso de uma parcela do Fundeb [Fundo de Manutenção e Desenvolvimento da Educação Básica]. São possibilidades que levaram muitos analistas a qualificarem a intenção como uma pedalada fiscal, o que se assemelha ao ocorrido no governo Dilma Rousseff (PT).

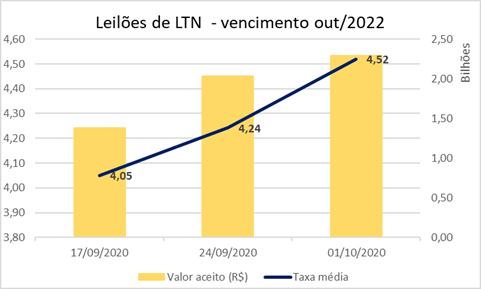

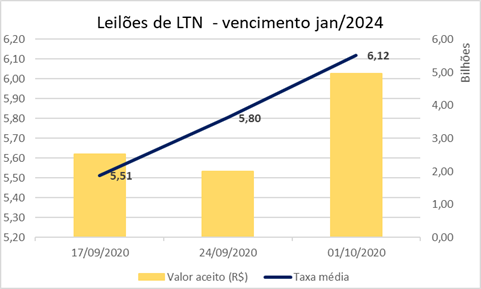

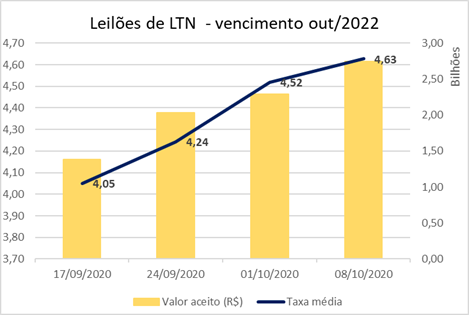

Como resultado, houve mais uma rodada de encarecimento dos juros de mercado, impactando no custo de captação do Tesouro. A deterioração da confiança do mercado encareceu o financiamento do setor público, o que pôde ser observado nas taxas pagas pelo Tesouro para a colocação de papéis pré-fixados. Tomando como exemplo as taxas pagas nos títulos a vencer em outubro de 2022 e janeiro de 2024, já havia uma tendência de alta desde os leilões realizados na semana anterior, em 24 de setembro, quando as taxas médias foram, respectivamente, de 4,24% e 5,80% – ante 4,05% e 5,51% na captação de 17 de setembro. Porém, nos leilões promovidos em 1º de outubro, após a péssima sinalização do governo, as mesmas taxas subiram para 4,52% e 6,12%.

Segundo o último relatório do Tesouro, o encurtamento da divida emitida referente a agosto teve prazo médio de 2,36 anos, enquanto que há um ano era de 4,95 anos. Este encurtamento da dívida é também negativo, tendo em vista a maior dificuldade de gerenciar seu crescimento, o que necessita de rolagens mais frequentes.

Infelizmente, o populismo fiscal não é novidade na história recente do Brasil. Com o álibi da reação à crise de 2008, o governo da ocasião promoveu aumentos significativos do intervencionismo fiscal e parafiscal por meio dos bancos públicos na economia por um tempo muito mais extenso que o necessário a fim de obter dividendos políticos. Se em um primeiro momento os efeitos disso foram mascarados pelos aumentos contínuos de arrecadação e, posteriormente, pelas pedaladas fiscais, quando o modelo econômico vigente ruiu, a realidade foi escancarada pela trajetória da dívida. Entre o final de 2013 e maio de 2016, mês que marcou a saída da ex-presidente Dilma Rousseff do poder, a relação dívida bruta/PIB saltou de 52% para 67%.

No governo atual a história se repete. Se em um primeiro momento os impactos da Covid-19 justificavam uma expansão fiscal, com o aumento do populismo politico a relação dívida/PIB já foi elevada de 76% para cerca de 95% neste ano. Mas a partir de 2021 não há mais espaço, pois teremos ultrapassado os 100% da relação divida/PIB. Mais uma vez, o governo da ocasião é estimulado pelos potenciais ganhos políticos para seguir uma linha fiscal preocupante. Agora, dado o endividamento extremo do Brasil para padrões internacionais, os mercados não irão sancionar esta postura.

A curva de juros após a divulgação da proposta do governo de financiamento via precatórios e Fundeb mostra que os juros subiram de 30 a 40 pontos. Esta piora de risco fiscal já tem custado caro ao Tesouro e pode conduzir o Brasil a um cenário de insolvência fiscal no curto-médio prazo.

*Nathan Blanche é sócio-fundador da Tendências Consultoria Integrada